Hoạt động kinh doanh dịch vụ vận tải theo mô hình taxi công nghệ đã khá phổ biến hiện nay ở Việt Nam. Một số startup công nghệ trong nước đã tham gia vào lĩnh vực này cùng với một vài doanh nghiệp có vốn đầu tư từ nước ngoài. Bài viết này đề cập đến việc tính thuế và xuất hóa đơn, chứng từ đối với mô hình kinh doanh taxi công nghệ theo quy định hiện hành tại Việt Nam

Đối tượng áp dụng

Áp dụng đối với các doanh nghiệp cung cấp dịch vụ vận tải hành khách, hàng hóa, bằng các phương tiện vận tải như xe ô tô, xe gắn máy (2 bánh), xe ba gác (3 bánh),… thông qua hợp đồng hợp tác kinh doanh.

Theo đó, doanh nghiệp ký kết hợp đồng hợp tác kinh doanh PHÂN CHIA DOANH THU với các chủ phương tiện là CÁ NHÂN. Chủ phương tiện thường sẽ là người điều khiển phương tiện nhưng cũng có thể giao người khác làm thay mình và chịu mọi chi phí liên quan đến việc vận hành phương tiện, doanh nghiệp chịu trách nhiệm tìm kiếm và kết nối giữa khách hàng với chủ phương tiện, doanh nghiệp và chủ phương tiện chia nhau phần trăm doanh thu theo thỏa thuận trong hợp đồng.

Kinh doanh theo mô hình này, doanh nghiệp sẽ không đầu tư, sở hữu phương tiện vận tải, không tuyển dụng và trả lương cho người điều khiển phương tiện, và thường thì các doanh nghiệp này sẽ ứng dụng công nghệ trong việc tìm kiếm và kết nối khách hàng. Để ngắn gọn, ta gọi chung mô hình kinh doanh này là taxi công nghệ.

Ở Việt Nam hiện nay đã có nhiều doanh nghiệp kinh doanh theo mô hình này, một vài công ty đã quen thuộc với người dùng như Công ty Grab và những công ty cung cấp dịch vụ giao hàng hóa hay bưu phẩm. Cũng đã có nhiều startup kinh doanh theo mô hình này mà chúng ta đã từng được nghe tên một vài lần nhưng rồi sau đó không bao giờ còn được thấy tên họ đâu nữa!

Thực tế thì mô hình kinh doanh này đã có từ rất lâu ở Việt Nam, chỉ có điều những doanh nghiệp trước đây kinh doanh theo cách truyền thống, chưa ứng dụng công nghệ kết nối khách hàng thuận tiện như những doanh nghiệp mới ngày nay. Chúng ta vẫn thấy rất nhiều doanh nghiệp kinh doanh theo cách truyền thống này nhưng vẫn phát triển tốt ở những ngách thị trường khác nhau mà ở đó mức độ cạnh tranh không cao, thậm chí còn gần như độc quyền ở địa bàn hay tuyến đường họ kinh doanh. Ví dụ những doanh nghiệp cung cấp dịch vụ vận tải hàng hóa, họ có thể chỉ đầu tư hay thuê mướn kho bãi rồi nhận hàng gửi đi một vài tuyến đường của khách và sau đó công việc vận chuyển sẽ giao cho các chủ xe tải, một ví dụ khác quen thuộc với nhiều người là các công ty cho thuê xe du lịch tự lái hoặc kèm theo người lái.

Xuất hóa đơn, tính thuế và khai thuế

Khi kinh doanh theo mô hình taxi công nghệ, doanh nghiệp có trách nhiệm xuất HÓA ĐƠN GTGT, tính thuế, khai và nộp thuế GTGT theo thuế suất 10% và chịu thuế TNDN theo quy định hiện hành cho phần doanh thu được chia theo hợp đồng.

Đồng thời, doanh nghiệp có trách nhiệm khấu trừ thuế, khai và nộp thuế GTGT, thuế TNCN thay cho chủ phương tiện theo tỷ lệ % trên doanh thu của chủ phương tiện được chia. Theo quy định, tỷ lệ thuế GTGT là 3% trên doanh thu và tỷ lệ thuế TNCN là 1,5% trên doanh thu.

Doanh nghiệp cũng đồng thời có trách nhiệm xuất HÓA ĐƠN BÁN HÀNG thay cho chủ phương tiện cho phần doanh thu của chủ phương tiện. Sau khi lập hóa đơn thì doanh nghiệp giao cả HÓA ĐƠN GTGT, HÓA ĐƠN BÁN HÀNG và BẢNG KÊ BÁN HÀNG cho khách hàng sử dụng dịch vụ.

Trường hợp doanh nghiệp có những khoản chi khác hỗ trợ cho chủ phương tiện thì doanh nghiệp có trách nhiệm khấu trừ thuế, khai và nộp thuế thay cho chủ phương tiện như sau:

- Đối với các khoản tiền hỗ trợ khuyến khích trực tiếp theo doanh thu: không tính thuế GTGT, tính thuế TNCN theo tỷ lệ 1%.

- Đối với các khoản tiền hỗ trợ khác không liên quan đến việc trực tiếp tạo ra doanh thu (hỗ trợ tiền gửi xe, giao hàng, thưởng chất lượng phục vụ theo đánh giá sao,…): không tính thuế GTGT, tính thuế TNCN theo tỷ lệ 10% trên tiền hỗ trợ từ 2 triệu đồng/lần trở lên.

Doanh nghiệp khai và nộp thuế GTGT, thuế TNCN (khai theo quý) thay cho chủ phương tiện theo Tờ khai mẫu 01/CNKD và Bảng kê mẫu 01-1/BK-CNKD Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài Chính. Ghi thêm cụm từ “Khai thay” vào trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời ký tên đóng dấu doanh nghiệp. Tờ khai thuế được nộp cho Cơ quan thuế trực tiếp quản lý doanh nghiệp. Chứng từ nộp thuế vẫn thể hiện người nộp thuế là chủ phương tiện.

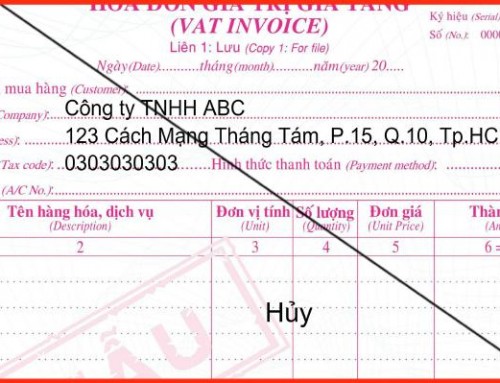

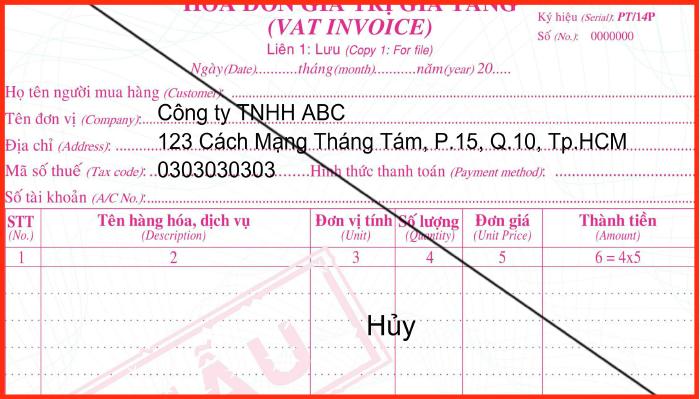

Bạn đọc có thể tham khảo: mẫu Hóa đơn GTGT taxi công nghệ mẫu Hóa đơn bán hàng taxi công nghệ mẫu Bảng kê bán hàng taxi công nghệ

Đảm bảo chặt chẽ hồ sơ chứng từ

Để đảm bảo hồ sơ chứng từ được chặt chẽ phục vụ cho việc giải trình với cơ quan thuế trong quá trình thanh tra, kiểm tra thuế sau này, doanh nghiệp cần lập và lưu giữ hồ sơ có liên quan một cách đầy đủ như sau:

– Hợp đồng hợp tác kinh doanh, ngoài việc nêu rõ các điều khoản thỏa thuận, cần phải ghi đầy đủ thông tin cá nhân chủ phương tiện, bao gồm họ tên; địa chỉ; số, ngày và nơi chấp CMND / CCCD / hộ chiếu; mã số thuế cá nhân và tài khoản ngân hàng.

– Đính kèm hợp đồng là hồ sơ của chủ phương tiện, bao gồm bản sao CMND / CCCD / hộ chiếu; giấy tờ đăng ký phương tiện.

– Bảng kê bán hàng đính kèm với mỗi hóa đơn xuất cho khách hàng, liệt kê theo từng chuyến vận chuyển và theo từng tài xế, chủ phương tiện. Bảng kê này cần được thiết kế hay lập trình sao cho doanh nghiệp có thể dễ dàng tổng hợp được doanh thu theo từng đối tượng khách hàng, từng đối tượng tài xế và theo từng khoảng thời gian (tháng, quý, năm,…).

– Bảng kê các khoản tiền hỗ trợ cho chủ phương tiện, liệt kê theo từng tài xế, chủ phương tiện.

– Doanh nghiệp nên thanh toán khoản tiền doanh thu được chia sau khi đã khấu trừ thuế cho chủ phương tiện theo hình thức chuyển khoản từ tài khoản của doanh nghiệp đến tài khoản cá nhân của chủ phương tiện.

Bạn đọc có thể tham khảo thêm các văn bản hướng dẫn về Tính thuế và xuất hóa đơn đối với taxi công nghệ tại đây: của Bộ Tài chính; của Tổng cục thuế; của Cục thuế Tp.HCM.

Bùi Xuân Quý

Mình là Bùi Xuân Quý – CEO & Founder at Cty Dịch vụ kế toán Tầm Nhìn Việt. Công ty thành lập từ năm 2003 với hoạt động chính là cung cấp Dịch vụ kế toán và Tư vấn thuế.

{kind=link}

{kind=link}

DN bên e cũng là 1 HTX taxi công nghệ, nhưng ko ăn chia doanh thu với chủ xe mà chỉ thu 1 khoản phí cố định khi vào ký Hợp đồng hợp tác KD với HTX thôi, sau đó không thu gì nữa. Vậy thì doanh thu của HTX là khoản phí đã thu của LX đúng không ạ? và kế toán hạch toán khai thuế, nộp thuế cho phần doanh thu đó thôi, có đúng ko ạ?còn ngoài ra không khai thay hay nộp thay gì cho chủ xe cả, có đúng ko ạ? chia sẻ thêm giúp e công tác kế toán theo mô hình HTX bên e với ạ. e cám ơn các anh chị.